IDC:2025年Q3中国折叠屏出货263万台同比增17.8% 华为独占近七成

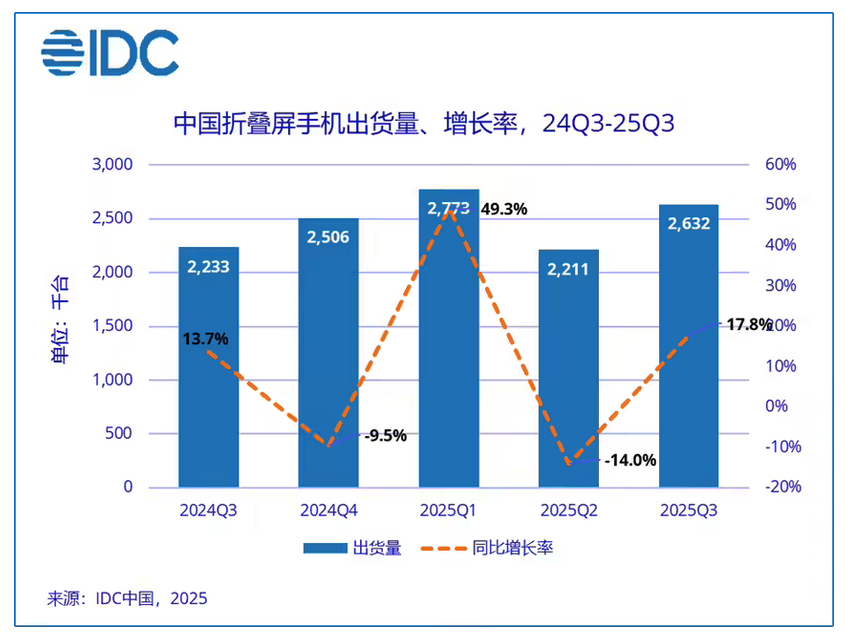

11月11日消息,国际数据公司(IDC)最新发布的手机季度跟踪报告显示,中国折叠屏手机市场在2025年第三季度迎来显著回暖,单季度出货量达263万台,同比增长17.8%,增速较上一季度提升5.2个百分点。从全年表现来看,前三季度累计出货量已达762万台,同比增长14.3%,IDC预计2025年全年出货量将接近千万台大关,延续稳健增长态势。

市场回暖的背后,离不开头部厂商的稳定发力与新品集中上市的双重驱动。IDC指出,华为、荣耀、vivo等主流品牌持续深耕折叠屏赛道,而第三季度各品牌新一代旗舰产品的密集亮相,进一步激活了消费需求。尤其在高端市场,折叠屏手机已从“小众尝鲜单品”升级为品牌技术实力的核心展示载体,成为拉动高端市场增长的关键引擎。

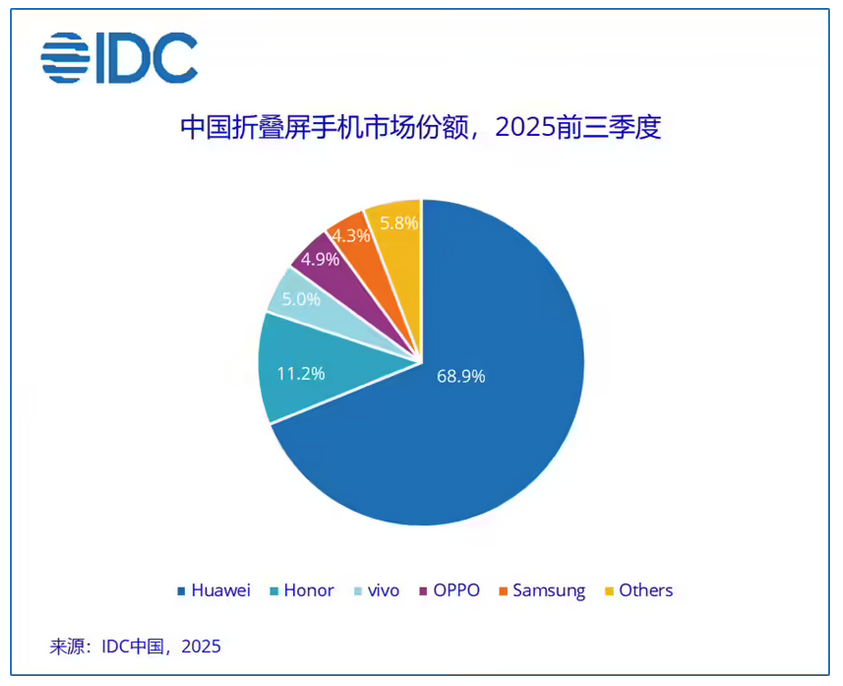

品牌竞争格局呈现“头部领跑、梯队分明”的特征。华为以接近70%的市场份额继续占据绝对主导地位,作为国内首个折叠屏累计出货量突破1500万台的品牌,其优势不仅体现在市场积淀上,更源于技术创新的持续突破——三折屏、阔折屏等创新形态的推出,配合旗舰级影像与系统体验,不断定义折叠屏产品的体验上限。华为的强势表现,很大程度上得益于其对折叠屏核心痛点的精准破解,以及对商务、创作等细分场景需求的深度挖掘。

荣耀以11.2%的市场份额稳居第二梯队头部,新品Magic V5与Magic V Flip系列成为增长核心动力。其中Magic V5凭借创新的轻量化材质应用,再度刷新同类产品的轻薄纪录,机身重量较上代降低8%,配合升级的铰链结构与续航优化,获得大量年轻商务用户青睐。值得注意的是,荣耀在折叠屏细分市场的布局持续细化,针对女性用户推出的小折叠机型Magic V Flip系列,通过定制化配色与美妆、摄影等场景化功能,开辟了新的增长空间。

vivo与OPPO形成第三竞争梯队,分别以5.0%和4.8%的份额位列第三、四位。vivo X Fold 5系列凭借稳定的价格策略保持竞争力,同时重点强化与iOS生态的互联能力,解决跨设备协同痛点,精准击中职场用户需求;OPPO Find N5系列则以“旗舰芯片首发”为突破口,率先搭载新一代旗舰处理器,在性能释放上形成差异化优势,吸引了大量科技发烧友关注。三星则凭借Galaxy Z Fold7系列的轻薄化升级重返前五,其传统的设计质感优势与折叠屏形态的成熟调校,仍收获了部分忠实用户的认可。

IDC中国研究经理郭天翔表示,折叠屏市场的持续增长,本质是产品体验与消费需求的精准匹配。“此前制约折叠屏普及的厚重感、结构可靠性等核心痛点,已通过铰链技术迭代、轻量化材质应用实现突破性解决;而影像算法优化、续航技术升级等短板的补足,让折叠屏的日常使用体验全面看齐直板旗舰。”他强调,大屏带来的“一机多用”优势在生产力场景(如文档编辑、多任务处理)和娱乐场景(如观影、游戏)中持续释放价值,推动产品完成从“小众尝鲜”到“主流主力机”的关键跨越。

创新形态的涌现成为破解市场同质化的关键。郭天翔指出,当前三折屏、阔折屏等新形态产品,通过差异化外观设计与定制化显示比例,不仅丰富了产品矩阵,更精准挖掘了不同用户群体的需求——例如三折屏的“多屏协同”模式适配专业创作场景,阔折屏则为商务会议的分屏演示提供便利。这种“技术迭代+形态创新”的双轮驱动格局,有效吸引了此前对折叠屏持观望态度的潜在消费者。

从长期趋势来看,折叠屏有望成为推动手机行业从存量竞争向创新驱动转型的核心力量。IDC预测,随着供应链成熟带来的成本下降,折叠屏手机的价格区间将进一步下探,叠加维修保障体系的完善,产品渗透率将持续提升。同时,新形态产品对用户需求的精准挖掘,将推动折叠屏从高端商务市场向更广泛的消费群体渗透,成为未来高端手机市场的核心竞争赛道。

业内人士补充,当前折叠屏市场的竞争已从单一的硬件参数比拼,转向“硬件+软件+生态”的综合实力较量。未来,能否构建围绕折叠屏形态的专属应用生态、实现跨设备的无缝协同体验,将成为品牌竞争的关键。而随着AI技术与折叠屏形态的深度融合,有望催生出更多创新应用场景,为市场增长注入新的动能。

热门文章