集邦咨询预测2026Q1存储价格暴涨 DRAM涨幅超55% NAND同步走高

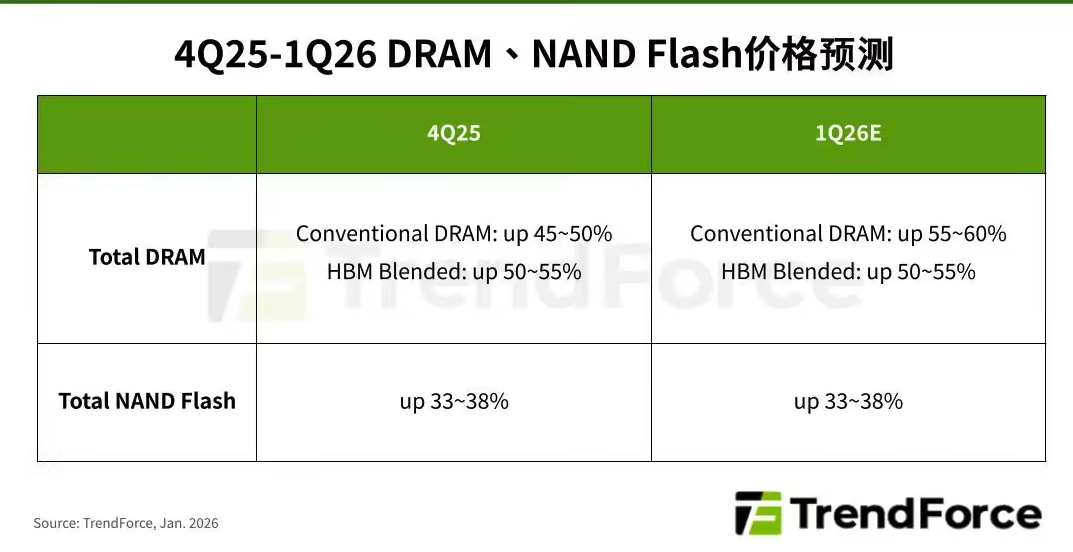

1月5日消息,TrendForce集邦咨询在今日发布的最新行业报告中预测,2026年第一季度全球一般型DRAM(非HBM内存)合约价格将环比大涨55%~60%,NAND闪存产品合约价也将迎来33%~38%的显著上涨,存储行业上行周期持续强化,终端电子产业链成本压力同步加剧。

报告指出,本轮存储价格上涨的核心驱动逻辑仍围绕AI产业爆发带来的结构性供需失衡。一方面,AI服务器对存储产品的需求呈井喷式增长,单台AI服务器的DRAM用量约为传统服务器的8倍,NAND用量约为3倍,海量产能向高端AI存储倾斜,直接挤占了一般型DRAM及消费级NAND的供应份额。另一方面,供给端的约束进一步放大涨价效应:DRAM领域正处于工艺升级转型期,原厂资源向1c/1γ等先进制程集中;NAND端则呈现寡头格局下的产能管控,海外头部厂商扩产态度谨慎,以技术迭代替代规模扩张,供需缺口持续扩大。

分品类来看,服务器级存储产品涨价动能最为强劲。集邦咨询预计,2026Q1存储原厂的服务器DRAM出货价格环比增幅将超60%,远超一般型DRAM涨幅,主要得益于AI训练及推理服务器的密集部署。NAND闪存阵营中,客户端固态硬盘(cSSD)成为涨价先锋,季度合约价涨幅将至少达到40%,领跑所有NAND产品类别,PC、笔记本等消费电子终端受此影响最为直接。随着价格持续走高,存储行业盈利水平显著修复,兆易创新、江波龙等头部企业2025年净利润已呈现逐季攀升态势。

需求结构的重大变化成为行业新看点。报告提及,2026年企业级固态硬盘对NAND闪存的需求有望首度超越移动端手机应用,标志着存储市场需求重心正式从消费电子向数据中心转移。这一趋势与AI数据中心、云计算规模扩张高度契合,铠侠、闪迪等厂商已与超大规模云计算客户签订全年长协,部分客户甚至提前锁定2027年供应,印证了企业级存储需求的持续性。

产业链上下游正积极应对这一轮上行周期。上游设备端,华海清科等企业加速12英寸存储设备国产化突破,新品类装备实现批量出货;中下游制造端,佰维存储等厂商聚焦AI端侧定制化存储方案,通过自研主控芯片与先进封测技术构建差异化竞争力。行业专家表示,存储产业链已进入“超级周期”,国产化企业有望借助设备替代与技术创新窗口期,提升全球市场份额。

展望后续走势,开源证券研报预测,AI驱动的存储短缺至少持续至2027年,其中DRAM需求或于2027年后逐步回稳,NAND高容量需求则可能延续至2028年。集邦咨询也指出,若铠侠、闪迪合资工厂工艺爬坡不及预期,或原厂产能管控超预期,2026年存储价格涨幅可能进一步扩大,终端电子厂商需提前规划库存与采购策略,应对成本波动风险。

热门文章