内存价格飙升冲击手机行业 低端机型销量下滑 ODM/IDH出货量终结连增

4月17日消息,市场调查机构CounterPoint Research于4月16日发布博文,披露2025年下半年内存价格飙升给全球智能手机行业带来显著成本压力,直接导致低端机型销量下滑,ODM(原始设计制造商)与IDH(独立设计公司)设计机型出货量终结连续两年的增长态势,行业迎来阶段性调整。

报告指出,2025年下半年内存价格的大幅上涨,让全球智能手机行业成本压力剧增,其中低端市场首当其冲。数据显示,150美元以下低端机型销量同比下滑11%,而这一市场高度依赖ODM/IDH供应链,因此成本压力迅速传导至相关领域,导致ODM/IDH设计机型出货量同比下降10%,结束了连续两年的增长势头。据悉,内存价格飙升的主要原因包括AI需求爆发吞噬内存产能、产能向高毛利产品倾斜导致传统内存供应不足等,这一供需矛盾短期内难以调和。

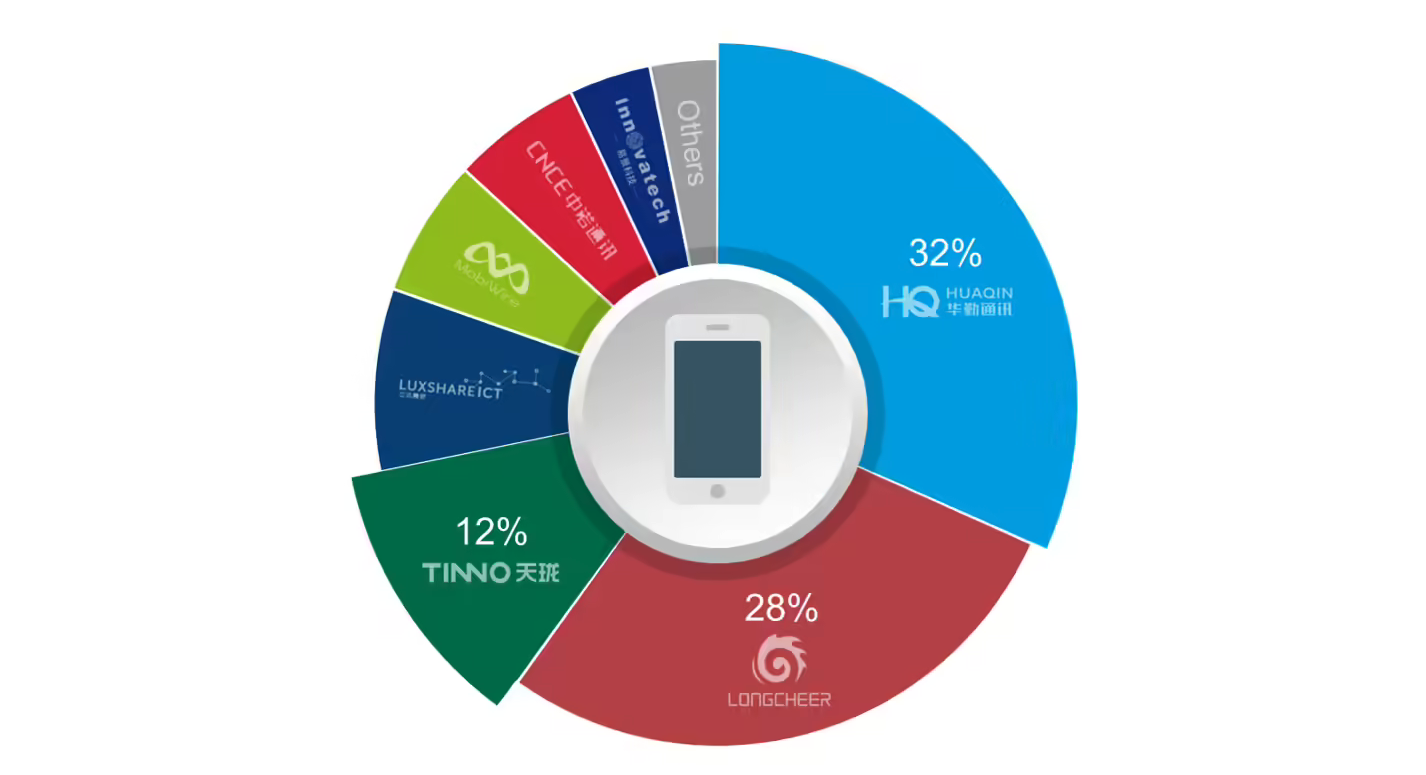

细分到ODM/IDH品牌格局,华勤稳居市场第一,龙旗科技紧随其后。尽管两家企业可通过OEM支持的价格上涨保障供应链稳定,但成本压力最终仍传导至终端,推高了相关产品价格。值得关注的是,闻泰在行业整体承压的背景下,得益于联想集团订单的增加,实现了同比增长。目前,ODM/IDH领域前十大畅销机型全部出自华勤、龙旗、闻泰三家企业,行业三强格局保持稳固,其中华勤作为全球ODM龙头,2025年智能手机ODM业务市场份额持续领跑,同时已开始向AI服务器、机器人等领域布局以寻求新增长曲线。

面对持续的成本压力,全球智能手机OEM厂商已纷纷采取应对措施,主要集中在两大方向:一是削减低端SKU,收缩低端市场布局;二是通过产品涨价,将部分成本转嫁给消费者。CounterPoint Research分析认为,这两种策略都会进一步抑制市场需求,预计这一连锁反应将导致2026年ODM/IDH出货量出现进一步下滑。

当前,ODM/IDH厂商正陷入两难境地:一方面,订单减少与市场竞争压力持续夹击,使其不敢轻易退出低端市场;另一方面,内存涨价带来的成本压力难以承受。为谋求生存与发展,许多厂商已开始探索多元化布局,向AI服务器、机器人等新领域延伸,其中华勤等头部企业已在相关领域实现突破,其AI服务器业务2025年营收占比超70%,机器人业务也已实现量产发货,逐步构建起新的增长曲线。

热门文章