2025年Q4全球智能手机出货量微增2.3% 苹果三星领跑高端,2026年面临芯片短缺压力

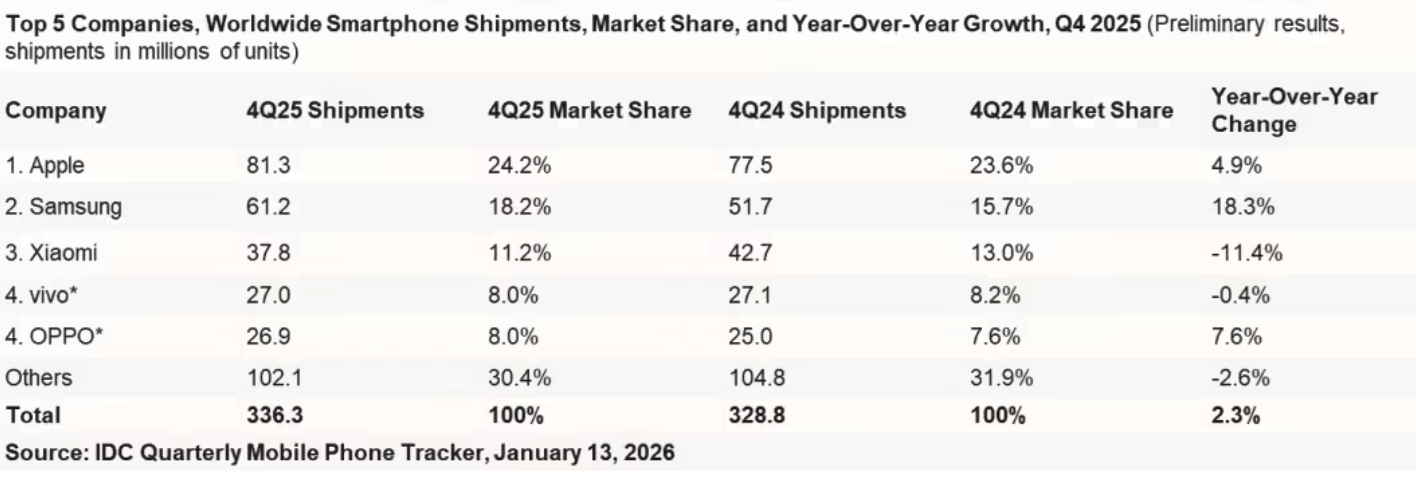

1月14日消息,IDC今日发布的《全球季度手机跟踪报告》初步数据显示,2025年第四季度(4Q25)全球智能手机出货量同比增长2.3%,总量达3.363亿部。尽管受存储芯片短缺困扰,但在高端机型增长、折叠屏强势表现及消费者提前换机避险等多重因素推动下,市场仍实现稳健增长。2025年全年,全球智能手机出货量达12.6亿部,同比增长1.9%,延续温和复苏态势。

头部厂商表现呈现明显分化,苹果与三星成为增长核心引擎。报告指出,两家厂商同比增速分别达6.3%和7.9%,是前五厂商中增长最强劲的品牌。其中,苹果连续第三年稳居全球第一,凭借iPhone 17系列在中国市场的爆发式表现,创下历史新高的出货量,2025年10月单月iPhone在中国出货量同比大涨37%,市占率升至25%,为三年来最高。三星则迎来2013年以来最强劲的第四季度增长,核心驱动力来自Galaxy Z Fold 7折叠屏机型的口碑发酵,以及搭载AI功能、定价亲民的Galaxy A系列走量,其中A16、A06等机型全年销量超1.2亿部,成为全球畅销机型主力。

苹果与三星的强势表现进一步巩固了高端市场话语权,两者合计市场份额从2024年的37%提升至39%,印证全球消费者向高端机型升级的趋势愈发明显。IDC强调,2025年Q4对两家厂商均具里程碑意义:苹果交出2021年以来最佳第四季度成绩单,单季度营收创下历史新高;三星则通过“高端旗舰撑牌面、中端机型走量”的策略,实现性能与市场份额的双重突破,二者共同推动全球智能手机平均销售价格(ASP)创下历史新高,全年全球智能手机平均售价接近350美元,同比增长7%,其中苹果平均售价高达879美元。

与头部厂商形成对比,小米、vivo、OPPO虽维持相对稳定的市场地位,但份额略有下滑,面临不同发展挑战。小米第四季度出货量出现两位数下滑,主要受制于高端转型阵痛期的产品结构调整,以及中国市场竞争加剧,不过全年仍稳居全球第三;vivo增长高度依赖印度市场,该国成为其核心增长引擎,海外市场结构相对单一;OPPO第四季度凭借新品发布及中国市场的强劲表现实现回暖,但全年受海外部分市场需求疲软影响,整体增速不及预期。

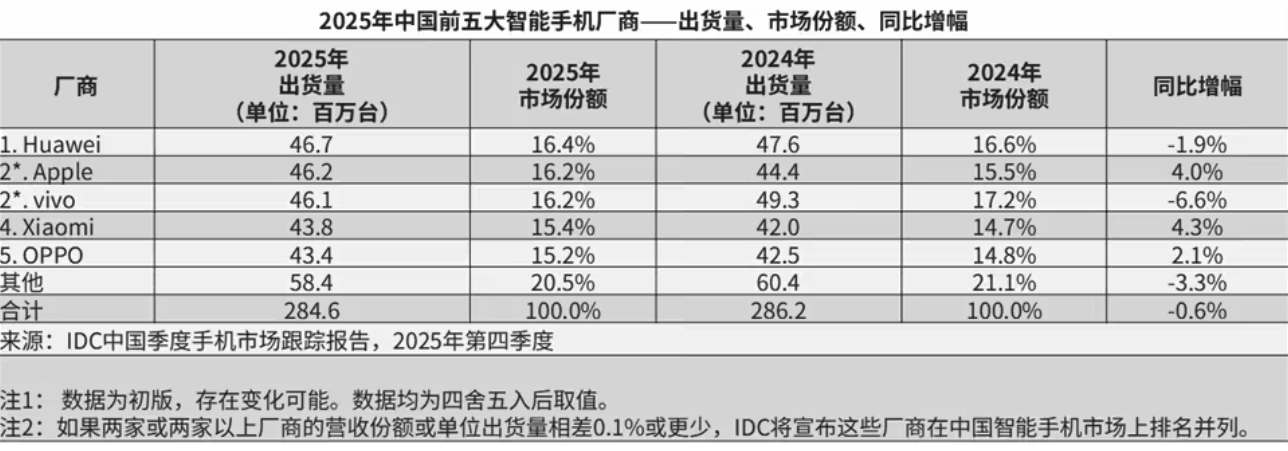

中国市场表现趋于平稳,2025年Q4出货量约7578万台,同比微降0.8%,苹果、vivo、OPPO位列前三;全年出货量约2.85亿台,同比下降0.6%,华为、苹果、vivo跻身年度出货量前三。值得关注的是,中国市场同样面临存储芯片价格上涨压力,业内预计2026年出货量或将出现较明显回落。

对于2026年市场走向,IDC全球客户设备研究集团副总裁Ryan Reith提出警示:尽管2025年行业实现积极增长,但2026年市场环境将发生显著变化。当前“前所未有”的存储芯片短缺问题,预计将导致全球智能手机市场出货量下滑,短缺持续时间将直接决定市场收缩幅度。在此背景下,厂商的规模实力与供应链掌控能力成为核心竞争力,头部厂商更易获得稳定供给与可控成本,即便整体出货承压,受成本上升传导,平均销售价格仍有望继续上涨。

2026年智能手机市场将进入“存量博弈+成本承压”的新阶段,高端化、AI化与折叠屏仍将是核心增长点,而中小厂商可能面临更激烈的生存竞争,市场集中度或进一步提升。后续存储芯片短缺缓解进度、头部厂商新品策略,将成为影响市场走势的关键因素。

热门文章