2025年全球人形机器人装机量达1.6万台 中国企业占四席领跑市场

1月14日消息,市场调查机构CounterPoint Research今日发布博文报告显示,2025年全球人形机器人产业迎来商业化爆发期,全年装机量约为16000台,其中中国市场贡献了超过80%的份额,成为全球产业增长的核心引擎。

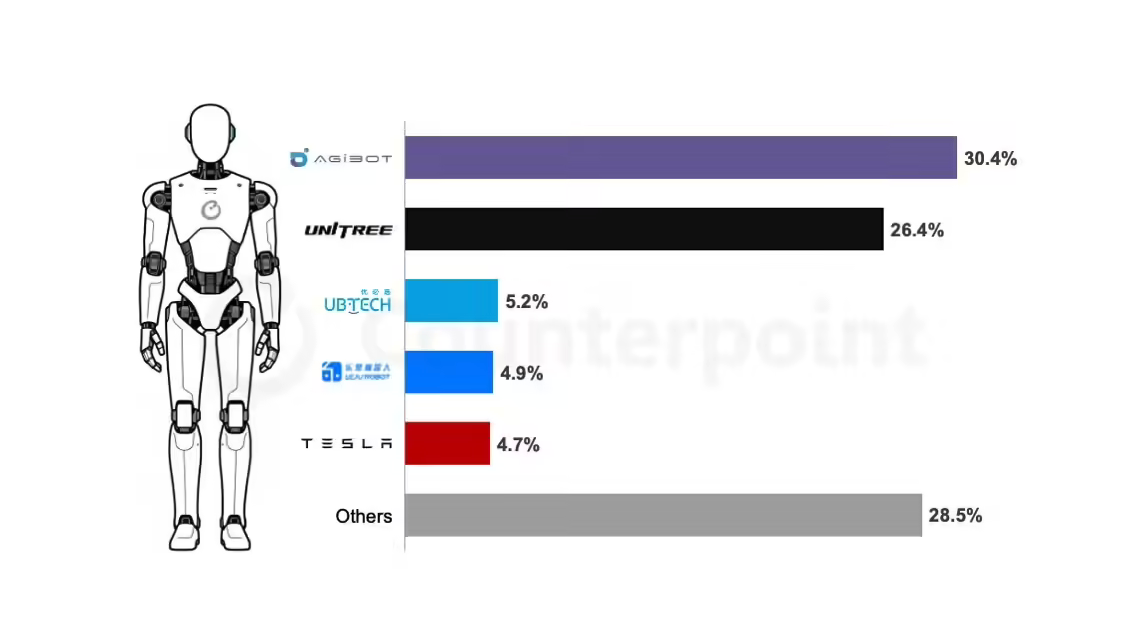

市场竞争格局呈现明显头部效应,排名前五的厂商(OEM)合计占据73%的市场份额,且其中四席被中国企业占据,彰显中国在人形机器人领域的产业优势与技术实力。

具体厂商表现中,成立于上海的智元机器人(AGIBOT)以绝对优势领跑全球,凭借丰富的产品矩阵和开源策略,快速在酒店、娱乐及工业物流等多场景完成规模化部署。其上海工厂已实现超过5000台机器人下线,强劲的产能支撑使其以31%的市场份额拿下全球第一。

宇树科技(Unitree)紧随其后,以27%的市场份额位居第二。该企业依托在四足机器人领域积累的成熟运动控制技术,推出高性价比通用人形机器人,市场认可度持续攀升。在CES 2026展会上,宇树G1机器人通过拳击比赛展示展现出卓越的运动性能,再次引发行业广泛关注。

优必选(UBTECH)与乐聚机器人(Leju)并列占据第三梯队,分别获得略高于5%和恰好5%的市场份额。其中,优必选凭借Walker系列深耕工业场景,通过自研的“大脑网络(BrainNet 2.0)”技术,搭载协作智能体Co-Agent实现机器人间的协同学习与闭环作业能力,强化工业场景适配性;乐聚机器人则借助与华为云的战略合作,升级KUAVO系列的云端训练能力,其展厅版机器人已实现定点讲解、实时问答等功能,拓展了应用边界。

科技巨头特斯拉跻身全球前五,市场份额接近5%。随着Optimus Gen 2和Gen 2.5车型产能逐步爬坡,加之计划于2026年量产Gen 3版本,特斯拉有望凭借汽车行业资源优势,成为推动人形机器人在汽车制造领域大规模应用的核心力量。

CounterPoint同时洞察到全球人形机器人行业三大新趋势。其一,价格下探加速普及,部分中国企业已推出售价低于1600美元(约合人民币11181元)的入门级产品,主打情感交互与家庭陪伴场景;其二,“机器人即服务(RaaS)”租赁模式兴起,有效降低演艺、自动化零售等领域的客户使用门槛;其三,头部企业激进扩产推动制造成本下降,预计2026年制造成本将进一步走低。

报告预测,到2027年全球人形机器人累计装机量将突破10万台,物流、制造和汽车行业将成为核心需求领域,消化72%的年度新增产能,人形机器人产业将进入规模化应用的全新阶段。

热门文章